건보 적용 확대로 환자 증가 예상

"올해 영업이익 65% 늘어날 것"

[ 김병근 기자 ] 국내 1위 임플란트 기업 오스템임플란트의 올해 실적이 크게 개선될 것이라는 전망에 기관과 외국인 투자자들의 ‘베팅’이 줄을 잇고 있다. 이 회사는 건강보험 적용 확대로 인한 국내 시장 확대와 해외 시장 공략에 따른 성과가 기대된다.

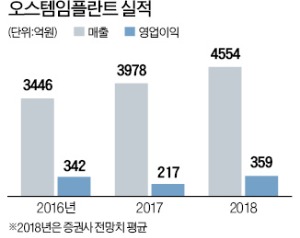

16일 금융투자업계에 따르면 오스템임플란트의 올해 실적 컨센서스(증권사 전망치 평균)는 매출 4554억원, 영업이익 359억원이다. 전년 대비 각각 14.4%, 65.4% 늘어난 규모다. 지난 1분기에는 매출 1084억원, 영업이익 68억원을 각각 올렸다.

큰손들의 투자도 눈에 띈다. 트러스톤자산운용은 오스템임플란트 지분 5.11%(73만691주)를 취득했다고 지난 12일 공시했다. 13일 종가(5만1400원) 기준으로 약 375억원 규모다. 미국계 자산운용사 캐피털그룹도 앞서 지난 10일 이 회사 지분율이 10.85%로, 1.01%포인트 늘어났다고 공시했다. 오스템임플란트의 외국인 지분율은 약 42%로, 동종 업계의 두 배에 달한다.

큰손들의 투자도 눈에 띈다. 트러스톤자산운용은 오스템임플란트 지분 5.11%(73만691주)를 취득했다고 지난 12일 공시했다. 13일 종가(5만1400원) 기준으로 약 375억원 규모다. 미국계 자산운용사 캐피털그룹도 앞서 지난 10일 이 회사 지분율이 10.85%로, 1.01%포인트 늘어났다고 공시했다. 오스템임플란트의 외국인 지분율은 약 42%로, 동종 업계의 두 배에 달한다.

오스템임플란트의 성장성을 감안할 때 현재 주가 수준이 낮다고 판단해 매수한 것으로 증권업계는 분석하고 있다. 이달부터 임플란트 건강보험의 환자 부담금이 기존 시술료의 50%에서 30%로 낮아졌다. 그동안 가격이 비싸 망설였던 소비자들의 임플란트 사용이 늘어날 것으로 예상된다.

‘디지털 덴티스트리’ 제품군을 빠르게 늘리고 있는 것도 긍정적이다. 오스템임플란트는 컴퓨터 가이드 수술 시스템인 ‘원가이드’를 비롯해 3차원(3D) 컴퓨터단층촬영(CT) 장비(T1), 초정밀 밀링머신(원밀4x) 등을 잇따라 선보이고 있다.

오스템임플란트의 올 상반기 해외 법인 매출은 전년 동기 대비 두 자릿수 증가했다. 치과용 진료의자 ‘유니트체어’ 해외 판매량도 2016년 700대, 지난해 1500대에 이어 올해는 상반기에만 1000대를 넘었다. 최종경 BNK투자증권 연구원은 “국내 1위 사업자로서 건강보험 적용 확대에 따른 수혜가 전망된다”며 목표주가로 6만5000원을 제시했다.

김병근 기자 bk11@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청 즉시 무료발송 Click! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

"올해 영업이익 65% 늘어날 것"

[ 김병근 기자 ] 국내 1위 임플란트 기업 오스템임플란트의 올해 실적이 크게 개선될 것이라는 전망에 기관과 외국인 투자자들의 ‘베팅’이 줄을 잇고 있다. 이 회사는 건강보험 적용 확대로 인한 국내 시장 확대와 해외 시장 공략에 따른 성과가 기대된다.

16일 금융투자업계에 따르면 오스템임플란트의 올해 실적 컨센서스(증권사 전망치 평균)는 매출 4554억원, 영업이익 359억원이다. 전년 대비 각각 14.4%, 65.4% 늘어난 규모다. 지난 1분기에는 매출 1084억원, 영업이익 68억원을 각각 올렸다.

큰손들의 투자도 눈에 띈다. 트러스톤자산운용은 오스템임플란트 지분 5.11%(73만691주)를 취득했다고 지난 12일 공시했다. 13일 종가(5만1400원) 기준으로 약 375억원 규모다. 미국계 자산운용사 캐피털그룹도 앞서 지난 10일 이 회사 지분율이 10.85%로, 1.01%포인트 늘어났다고 공시했다. 오스템임플란트의 외국인 지분율은 약 42%로, 동종 업계의 두 배에 달한다.오스템임플란트의 성장성을 감안할 때 현재 주가 수준이 낮다고 판단해 매수한 것으로 증권업계는 분석하고 있다. 이달부터 임플란트 건강보험의 환자 부담금이 기존 시술료의 50%에서 30%로 낮아졌다. 그동안 가격이 비싸 망설였던 소비자들의 임플란트 사용이 늘어날 것으로 예상된다.

‘디지털 덴티스트리’ 제품군을 빠르게 늘리고 있는 것도 긍정적이다. 오스템임플란트는 컴퓨터 가이드 수술 시스템인 ‘원가이드’를 비롯해 3차원(3D) 컴퓨터단층촬영(CT) 장비(T1), 초정밀 밀링머신(원밀4x) 등을 잇따라 선보이고 있다.

오스템임플란트의 올 상반기 해외 법인 매출은 전년 동기 대비 두 자릿수 증가했다. 치과용 진료의자 ‘유니트체어’ 해외 판매량도 2016년 700대, 지난해 1500대에 이어 올해는 상반기에만 1000대를 넘었다. 최종경 BNK투자증권 연구원은 “국내 1위 사업자로서 건강보험 적용 확대에 따른 수혜가 전망된다”며 목표주가로 6만5000원을 제시했다.

김병근 기자 bk11@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청 즉시 무료발송 Click! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

관련뉴스